欢迎光临俊美琪粉末涂料网站,服务热线:0757-85686365

Language: English

在线客服

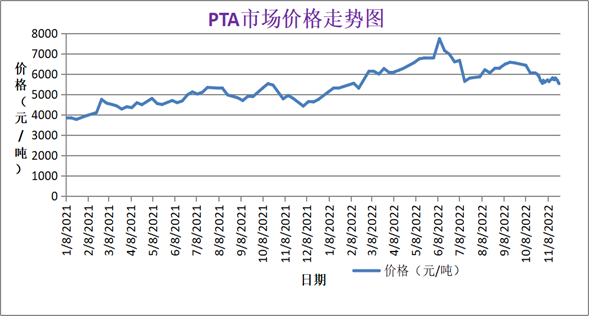

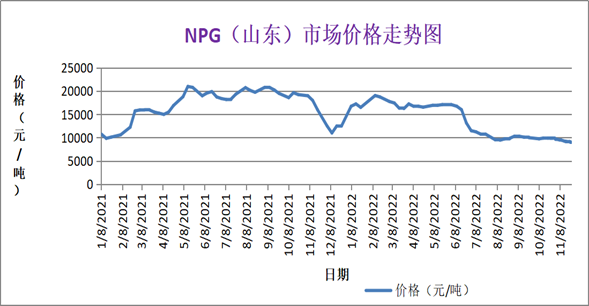

01 聚酯树脂

聚酯树脂的主要原材料PTA和NPG的市场价格走势图分别如下:

PTA:近期原油价格下跌,PTA成本随之下降。下游聚酯工厂产销平淡,聚酯工厂加大减产力度,对PTA消费量减弱,加之有新产能释放预期,PTA目前市场供应充足。

NPG:近期NPG市场低位僵持,国内工厂虽然有停车,但供应面仍充裕。需求方面,需求延续低迷,刚需为主。原料异丁醛因供应的收缩或向下不易,但大幅推涨可能不大,保持区间震荡,成本面稍有支撑,NPG继续向下空间也十分有限,窄幅波动整理为主。

供需层面:聚酯树脂工厂开工变化不大,刚需为主。

预测:预计2022年11月底至2022年12月初“聚酯树脂”价格看跌。

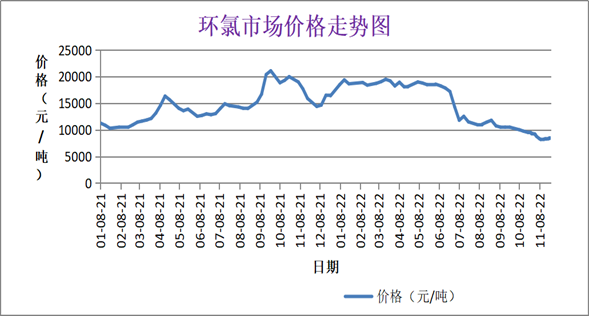

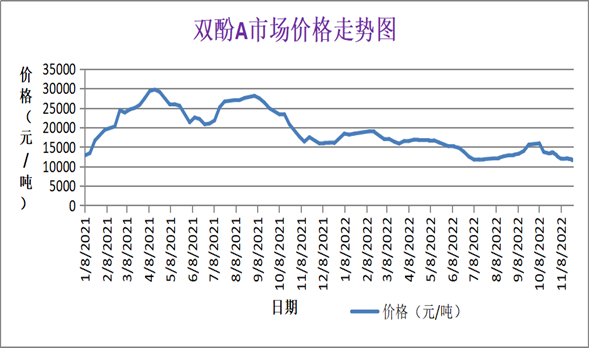

02 环氧树脂

环氧树脂的主要原材料“环氯”和“双酚A”的市场价格走势图分别如下:

环氧氯丙烷:周初大厂新单报盘拉涨200元/吨,其他生产商纷纷惜售观望,下游因终端需求表现不佳对高价货源采购积极性不高,随着部分刚需小单成交,部分生产商新单随行就市出货,市场商谈稳定高位,周内大多生产企业开工稳定,部分装置重启计划暂推迟,部分装置停车检修,市场现货多交付前期订单,生产商多无出货压力,下游及终端需求表现不佳,市场新单交易暂未放量,截至本周四收盘,华东市场主流参考商谈8400-8500元/吨承兑送到,山东地区主流参考商谈收于8300-8400元/吨承兑送到,黄山市场主流参考商谈8400-8500元/吨承兑送到,短期内环氯窄幅整理为主。

双酚A:主要原料苯酚价格持续走低,丙酮大稳小动,市场缺乏较好的消息,下游信心不足,双酚A持货商报盘有限,大多意向实单商谈,终端需求平淡,下游工厂采购积极性不高,买卖双方操盘心态维持谨慎,市场整体交易量不足,华东双酚A市场收盘11400-11500元/吨,短期内双酚A窄幅整理为主。

供需层面:终端及下游需求表现平淡,市场供货充足。

预测:预计2022年11月底至2022年12月初“环氧树脂”价格看跌。

03 钛白粉

近三个月的钛精矿的商品指数走势图如下:

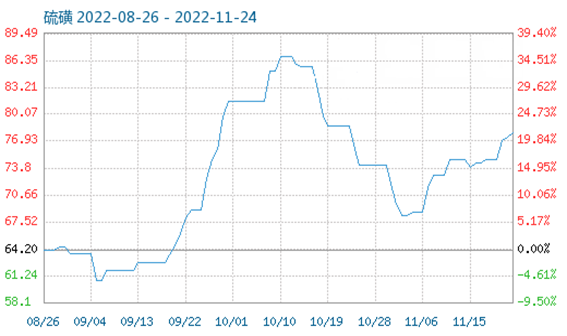

近三个月的硫磺的商品指数走势图如下:

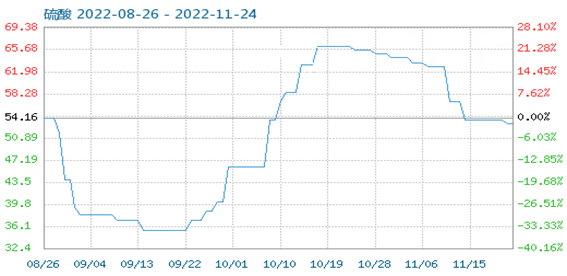

近三个月硫酸的商品指数走势图如下:

钛精矿:钛矿市场仍保持低位,市场整体库存不高,中小矿商比较惜售,部分成交价格以高价成交为主,钛矿价格高位,需求稳定。

硫酸:本周国内98%硫酸主流商谈均价为309.25元/吨,苏南出口商谈有所增加,对当地业者心态有一定支撑,苏北则受山东行情下行影响,成交可商谈空间加大;浙皖一带硫酸供需相对稳定,酸价跌后小幅回涨;山东下游需求有所好转,部分酸企大单成交增加,但由于部分地区运输不畅,硫酸出货受限;广东一带则受运输不畅,以及其他地区低价资源冲击等因素影响,硫酸成交重心下移,华北主力下游开工维持平稳为主,硫酸供应端无明显变化,在周边地区低价资源的冲击下,硫酸业者操作积极性不高,多是以观望守稳为主,个别成交小幅下滑,云南北部地区酸企库存偏高,价格承压下行;昆明一带部分硫酸装置下周有检修计划,业者亦有降价出库的操作,四川部分地区运输不畅,且部分钛白粉、磷酸氢钙等下游企业处于暂时停工的状态,市场成交一般,业者观望情绪较浓厚,行情暂时守稳。

硫磺:在港口硫磺市场价格相对高位的支撑下,国内低价硫磺货源受到市场业者青睐,炼厂销售顺畅,价格上涨幅度20-180元/吨;不过本周后半期受港口氛围转弱的影响,贸易商囤货热情降低,市场氛围表现一般;山东地区受硫酸价格低位影响,液体硫磺价格出现回落,本周国产固体硫磺周度均价为1361.54元/吨,本周国产液体硫磺周度均价为1223.17元/吨。

供需层面:下游需求仍维持弱势,市场大多以观望为主。

预测:预计2022年11月底至2022年12月初“钛白粉”价格维稳。

04 TGIC固化剂

环氯:从本月初开始环氧氯丙烷的价格持续下跌,广东建滔3万吨/年新装置尚未投产、听闻江门三木5万吨/年新装置试车,听闻福建环洋(原福清科麟)暂无明确正式投产时间,短线或低负荷运行、听闻浙江吴中新装置近期投产试车。

TGIC:TGIC产品价格受上游原材料环氯价格的波动而下跌,整个市场需求交易仍较淡,短期内TGIC的供应稳定。

供需层面:市场需求恢复仍较缓慢,以刚需为主。

预测:预计2022年11月底至2022年12月初“TGIC固化剂”价格维稳。

05 HAA固化剂

二乙醇胺:本周华东散水二乙醇胺均价8600元/吨,华南地区二乙醇胺均价8570元/吨,近期工厂出货不畅,库存有所升高,低端货源频繁出现;华南区域供应面压力不减,流通性偏弱,出货阻力仍存,整体需求跟进不佳,湖北仙粼停车中,其他装置运行暂稳,近期市场应维稳为主,涨跌有限,价格波动有限。

供需层面:下游市场需求平淡,HAA固化剂市场供应持续正常。

预测:预计2022年11月底至2022年12月初“HAA固化剂”价格看稳。

06 丙烯酸树脂

MMA:国内MMA市场行情淡稳,原料丙酮因现货偏紧继续抬涨,生产工厂暂无库存压力,下游买气仍为较淡,交易则以刚需小单为主,成本的支撑,以及供需的情况,预计短期内MMA市场继续整理为主。

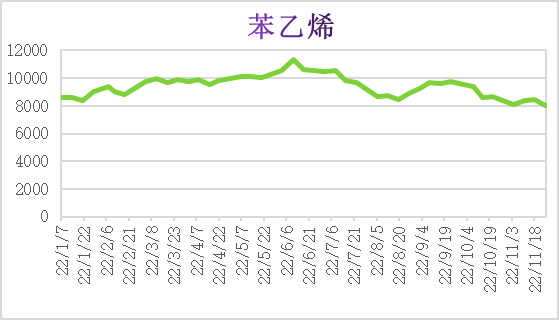

苯乙烯:国内苯乙烯市场价格下跌较多,北方市场价格低位,京津冀市场以及个别企业价格暂稳运行,在下跌的情况下,苯乙烯下游采购积极性不高,多以低挂为主,意向买到8000元/吨左右的价格,持货商积极销售,下游逢低采购情绪增加,短期内苯乙烯市场继续下跌为主。

供需层面:市场需求较平淡,仍多以刚需为主。

预测:预计2022年11月底至2022年12月初“丙烯酸树脂”价格维稳。

07 氟树脂

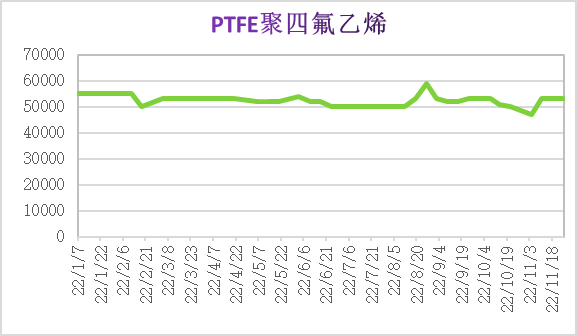

聚四氟乙烯:国内聚四氟乙烯市场报盘价格维稳,市场行情暂稳整理为主,一方面,市场供需僵持状态延续,行业供应平稳,市场需求一般;另一方面,多数原料价格维持月初订单,虽原料无水氢氟酸看涨、三氯甲烷回落,但成本面对聚四氟乙烯支撑较为稳定,预计短期国内聚四氟乙烯市场行情延续弱势运行。

聚偏氟乙烯PVDF:国内聚偏氟乙烯市场行情弱势运行,主要因供需平稳,市场货源相对宽松,供需博弈,原料R142b价格低位,对PVDF成本支撑较弱,预计短期原料R142b价格延续弱势运行,成本支撑持续减弱背景下,PVDF市场也比较不乐观。

供需层面:客户下游需求多以刚需为主,市场供货维持稳定。

预测:预计2022年11月底至2022年12月初“氟树脂”价格维稳。

提醒:价格波动影响因素众多,以上内容仅供参考。

来源:粉末平台